Uno de los temas más complejos sobre la economía de Estados Unidos es el control del déficit fiscal debido a que la economía de ese país está "en proceso de recuperación" y el cambiar la política fiscal para equilibrar el presupuesto desataría una recesión en el corto plazo. Sin embargo el tener un déficit fiscal en forma prolongada genera endeudamiento que tiene que ser amortizado en algún momento así como se tienen que pagar intereses que aunque estén a un nivel bajo en estos momentos, el gobierno no podrá controlar las tasas de interés de los bonos de largo plazo.

El gobierno de los Estados Unidos tiene varias opciones para atacar este problema, las cuales enumero a continuación:

1. Balancear el presupuesto de tal forma que se pueda obtener un superávit en épocas de crecimiento económico y esto permita reducir la deuda.

2. Seguir manteniendo el défícit actual por miedo a recaer en una recesión y después monetizar la deuda.

Antes de determinar que escenario es el más probable primero hay que revisar la situación actual de los ingresos y egresos de los Estados Unidos y como el balancear el presupuesto afectaría al PIB (Producto Interno Bruto).

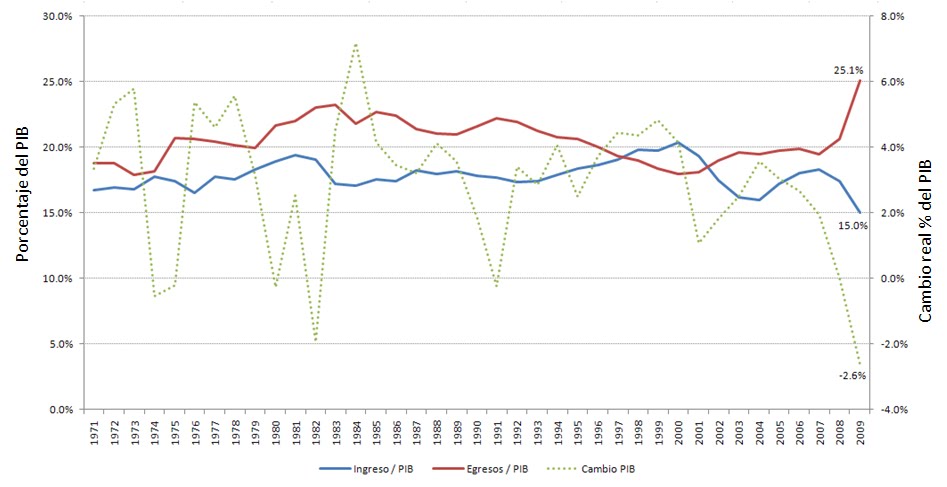

Evolución del PIB así como de los egresos e ingresos fiscales

En la gráfica anterior podemos observar que desde 1971 se tiene déficit fiscal, solo de 1998 al 2000 hubo un superávit fiscal, posteriormente tronó la burbuja Dot Com y esto desencadenó una recesión causado por la reducción en la inversión fija bruta, esto es la cantidad comprada de bienes durables y no durables bajó causando que el PIB decreciera. El gobierno empezó a utilizar la idea de estimular la economía bajando las tasas de interés y aumentando el gasto público con la intención de hacer que las recesiones sean rápidas y que no causen mucho desempleo. En el caso de esta recesión funcionó muy bien la receta.

Posteriomente surgió el problema del ataque a las Torres Gemelas el 11 de septiembre de 2001 y esto causó que el gobierno de Estados Unidos iniciara una serie de guerras y programas contra el terrorismo además de que George Bush recortó impuestos, esto causó que se incrementara el déficit fiscal.

La Reserva Federal también hizo su tarea al mantener las tasas de interés en niveles muy bajos durante bastante tiempo haciendo que los especuladores/inversionistas/bancos de inversión buscaran formas de crear mejores rendimientos y el resultado fue la inventiva de la ingeniería financiera. Esto generó una gran masa de nuevos instrumentos financieros como los MBSs (Mortgage Backed Securities), CDOs (Collateralized Debt Obligations), etc. Los bancos, aseguradoras, hedge funds empezaron a adquirir este tipo de instrumentos con el fin de generar mejores retornos pero a la hora de que uno de los subyacentes principales de este tipo de instrumentos, es decir el precio de las viviendas empezó a bajar, esto generó la crisis de 2007 a 2009 causando una recesión que el gobierno decidió atacar utilizando tasas de interés bajas y un incremento en el gasto público. El gasto público en el año 2009 fue del 25.1% del PIB incrementando el déficit fiscal a 10.07% del PIB. Además una baja en el producto interno bruto generó una reducción en los impuestos recaudados adicionando estimulos fiscales, todo esto en mi opinión ha generado un déficit impresionante.

Actualmente con todo y recuperación económica los estadounidenses siguen pagando el precio, simplemente de agosto 22 de 2009 a agosto 22 de 2010 la deuda ha aumentado 1,643,969,381,402.7, esto sería en términos americanos 1.6 trillones de dólares más. Toda la deuda generada de 2007 a la fecha es de 4,683,003,193,855.42 o resumiendo 4.7 trillones de dólares. Es importante mencionar que el 66.1% de esta deuda está en manos del público, la deuda restante está en manos del mismo gobierno.

Hasta ahora se ha analizado el pasado sin embargo el déficit fiscal en el futuro depende de la evolución demográfica de la población y es bien sabido que se han acumulado bastantes obligaciones de pago en el futuro de Medicare, Medicaid, y el seguro social. Además el gasto aumentará simplemente con el envejecimiento de la población.

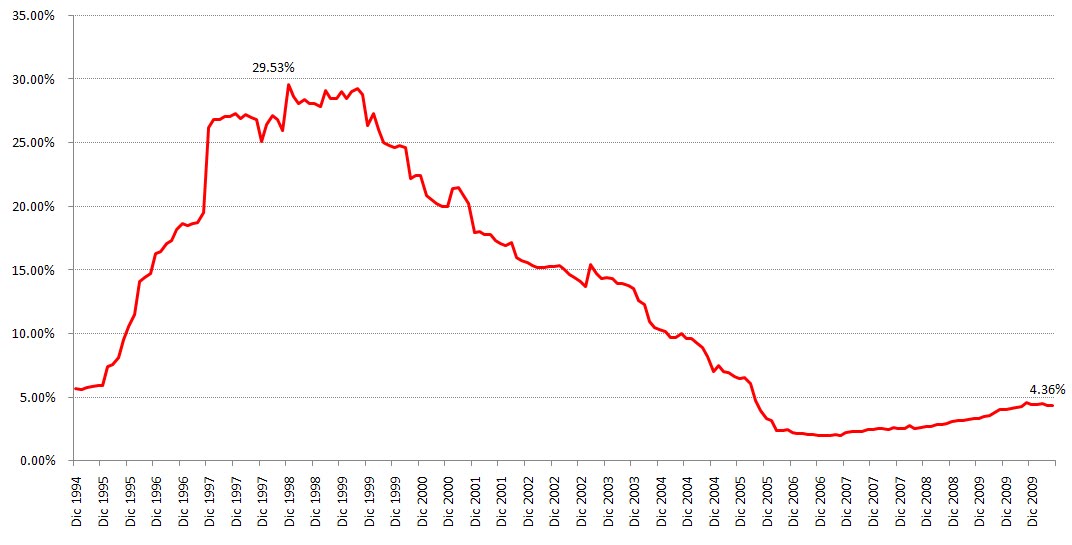

Antes de continuar con el tema del déficit creo que sería interesante saber cuál es la proporción de la deuda en manos del público en relación a la M2. A continuación se muestra una gráfica:

La gráfica muestra como en agosto de 2009 la razón de deuda gubernamental en manos del público era del 88.79% de la M2 y como en el 2010 ya es el 101.5%. Aunque todavía no se ha monetizado la deuda, si se hiciera al 100% en un solo periodo, esto causaría una inflación del 101.5% de forma inmediata eliminando el poder adquisitivo de todos los ahorros que no generan intereses reales positivos. Es lógico considerar que esto no va a pasar ya que el gobierno lo que menos quiere son shocks que afecten a la economía en forma dramática. Pero claramente esta deuda se irá monetizando con los años generando mayores presiones inflacionarias en el futuro si la economía se recupera de forma prolongada. Esto se traduciría en un tipo de interés mayor en el largo plazo aun cuando la Reserva Federal intente mantener las tasas de referencia en el rango de 0 - 0.25%, es decir los bonos de largo plazo incrementarían su tasa de interés.

Mi objetivo al hacer este artículo es entender como afecta el déficit fiscal en la economía en el largo plazo, para eso se hará una simulación considerando que del 2010 al 2020 creceremos en promedio 2.54% real y tendremos una inflación media anual de 3.28%, es decir la economía mantiene condiciones sanas de crecimiento e inflación. La tasa de interés deberá aumentar para reflejar este nivel inflacionario a partir del 2011.

Primero hay que considerar lo siguiente:

G.A. = C+I+G+X-M (Gasto agregado es igual al consumo privado (C), a la inversión fija bruta (I), a las compras y gastos del gobierno (G) , y X-M es la balanza comercial).

B=Balanza fiscal

t= Impuestos

TR = Transferencias

B = Ingresos - Egresos

B = Ingresos - G - TR

TR -> Sabemos que Medicaid, Medicare, y los servicios de seguridad social se consideran transferencias a la población.

G -> Son las compras de bienes y servicios que realiza el gobierno e impactan directamente en el Producto Interno Bruto.

¿Qué esta pasando con el gasto del gobierno actualmente?

En esta gráfica podemos observar con claridad que las transferencias se incrementaron en forma dramática en el año 2008 ya que se cuadriplicaron mientras que el gasto del gobierno solo aumentó 1.1%. Claramente empezamos a ver el inicio del problema presupuestario, que será dominado principalmente por el lado de las transferencias. Las transferencias se incrementarán conforme la población envejece y también mientras el desempleo sea alto ya que parte de las transferencias son pagos relacionados al seguro de desempleo.

Simulación para determinar el impacto del pago de intereses en el PIB de los Estados Unidos

Fuente: Elaboración propia con datos del CBO, Reserva Federal y modelos propios.

Esta simulación tiene como objetivo determinar cuanto dinero del presupuesto del gobierno se distraería debido al incremento en el pago de intereses. Esto significa que el gobierno por pagar intereses dejaría de invertir o de generar servicios para la población, es decir la variable G se reduciría, lo que a su vez reduce el valor del PIB.

También es importante mencionar que si se estima un incremento en la producción, también existirá inflacíón que para efectos de esta simulación fue de 3.28% anual. Lo anterior significa que la tasa de interés deberá subir por lo que el gasto en intereses aumentará dramáticamente de 1.62% hasta 4.87%. Esta tasa es la tasa promedio anual que paga el gobierno sobre su deuda. Los supuestos utilizandos en esta proyección consideran que la economía crecería a su tasa de crecimiento de pleno empleo; estos supuestos son muy optimistas, solo se utilizaron para determinar el impacto del déficit dentro de rangos plausibles en las variables económicas.

Adicionalmente de los recursos que el gobierno tiene que distraer para pagar intereses y deuda, también puede surgir el efecto desplazamiento en cuanto empiecen a aumentar las tasas de interés. El efecto desplazamiento consiste en una reducción de la inversión privada a causa de un aumento en las tasas de interés.

Si el gobierno desea subir sus ingresos tendrá que aumentar los impuestos pero esto puede tener un efecto negativo en el PIB lo que reduce los impuestos recaudados por lo que un aumento en los impuestos dificilmente incrementará en la misma cuantía el flujo de ingresos pero podría frenar el crecimiento económico.

Adicionalmente no se ha considerado cuánto tiempo más los extranjeros seguirán comprando bonos del tesoro norteamericano sin exigir una mayor tasa. En mi opinión mientras continuemos con mercados nerviosos como en la actualidad esto no será un tema importante en la mente de los inversores/especuladores.

Es por los motivos anteriores que el no controlar el déficit de un país resulta muy perjudicial en el largo plazo por lo que ahora el gobierno de Estados Unidos enfrentará una difícil situación donde en algún momento deberán sacrificar crecimiento económico por corregir la balanza comercial. Debido a este dilema creo que el gobierno optará por monetizar la deuda ya que es lo más fácil sin embargo también deberá buscar la forma de reducir el déficit e inclusive asegurarse de que en el pleno empleo exista un superávit de pleno empleo. Esto claramente hace ver que la economía de Estados Unidos tendrá varios retos que afrontar este decenio y que los mercados financieros serán volátiles.

Esta discusión podría ampliarse más pero no es mi intención, prefiero leer sus comentarios.

Saludos,

Humberto P. Aguilar Valdez